住宅ローンで損をしない!選び方のポイント

住宅ローンを選ぶ上で重要な事柄の一つが金利です。

とはいえ、住宅ローンの種類は4,800種類以上あるといわれており、その中でご自身にぴったりのローンを選ぶにはどうすれば良いのでしょう?

借入金利には主に3つのタイプに分かれ、金利が変わらないものと変わるものがあります。

<固定金利タイプ>

①全期間固定金利型

金利がずっと変わらないタイプ。

市場金利が上昇しても返済額は一定に保たれており、返済計画が立てやすい。

<変動金利タイプ>

②固定金利期間選択型

「当初の△年間○%」と、返済開始から一定期間に固定金利が適用され、期間が終わると変動金利に移行するタイプ。

固定期間中は返済額を一定にたもち、期間終了後に市場金利が下がると返済額が減少するが、市場金利が上昇すると返済額も増加する。

固定金利期間終了後の返済計画が立てにくい。

③変動金利型

金融情勢に伴い、定期的に金利が変動するタイプ。

借入後に市場金利が下がると返済額も減少するが、市場金利が上昇すると返済額も増加する。

借入後、返済額が確定している期間がないので返済計画が立てにくい。

人生で一番高い買い物は家ではなく「ローン」!?

数%の金利の違いであったとしても、総支払額は数百万円変わってくる事があります。

現在、変動金利は低金利なので金利の低さを最優先にする方には向いていますが、将来的に金利が上昇する可能性は大いにあります。

全期間固定金利は金利が高めとはいとはいえ完済まで返済額が変わりません。返済計画が立てやすく金融情勢に左右されないところは大きなメリットとなるでしょう。

家族の価値観に合った住宅ローンを組むことが大切です。

住宅ローンを組む時の保険について

更に、各社住宅ローンに様々な保険をかけることが可能です。その一部をご紹介します。

「団体信用生命保険」

住宅ローン返済中に万が一のことがあった時、保険金により残りの住宅ローンが弁済(債権が消滅すること)される保証制度。

契約者死亡時・高度障害状態時

被保険者が死亡してしまったり、団体信用生命保険を提供している会社・機構・団体が定める高度障害状態になり、ローン返済が困難になった場合、残りの住宅ローンを弁済する制度。

8大疾病保障特約

8大疾病保障特約は、がん・急性心筋梗塞・脳卒中・糖尿病・高血圧症・慢性腎不全・肝硬変・慢性膵炎のの8大疾病により被保険者によるローン返済が困難になった場合、残りの住宅ローンを弁済する制度。

夫婦連生団信

ご夫婦のどちらかがspan style=”color:#FF0000;”>死亡または所定の高度障害状態になった場合、残りの住宅ローンを弁済する制度。

団体信用生命保険だけでもこの様に種類は様々です。

しかし、住宅ローンによって条件や病気の状態が違うこともあります。

ですので、そういった事もきちんと把握していなければいけません。

ここまでで金利、保険についてお話してきましたが、住宅ローンを組む際はこの他にも

・契約する銀行

・預金の有無

・諸費用や支払い開始時期

について等、考えなければいけないことは山ほどあります。

物件購入のみの金額だけでなく、諸費用を含むため、余裕を持った資金計画をしていく必要があるでしょう。

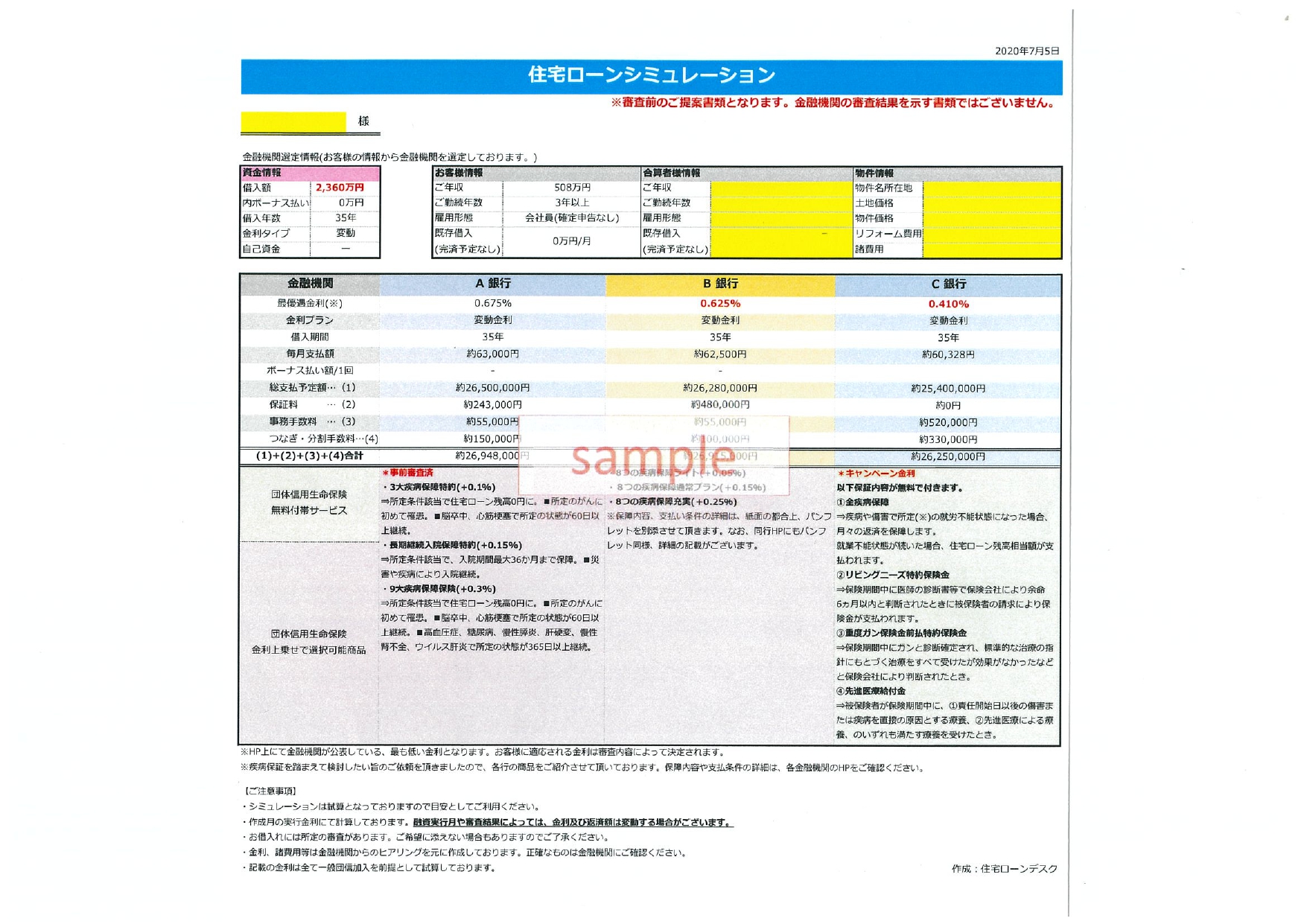

銀行事前審査

ローンに目星をつければ、次にすべきことは事前審査。

銀行の金利はあくまで最安値です。実際に審査をしてみないと

・そもそも借りれるのか

・借りるとした際の実際の金利や手数料

が分かりません。

そうなった時、大切なのは「専門家!」

ローンについてしっかりとした知識がある人も周りには少ないかと思われます。

また、ローンは時代とともに移り変わるものでもあります。

だからこそ専門家が大切なのです!

家族との価値観を考慮しつつ何をどうすれば費用が抑えられるか、どういったプランが一番いいのか、結局何を最初にするべきなのか。

上記を踏まえたプランを自分で考えていくのはとても簡単なことではありません。

また、相談に行っても金利が選べない等選択肢を与えられなかったり、銀行の提案がなかったり、信頼感を持てないまま頼ることもできませんよね。

弊社では、そういったお客様のお悩みを払拭し、お力になれる様、住宅ローンの専門家と提携してあなたにとってベストなローンを選ぶお手伝いをさせていただきます!

ヒアリングをした上で、3社をわかりやすく比較ご提案!

もちろん事前審査のお手伝いもいたしますよ!

リブランドへまずはぜひお気軽にご相談くださいね!